PayPalから始まったフィンテック

皆さん、最近よく「フィンテック」という言葉を聞かれると思いますが、この言葉は「金融とICT(情報技術)を組み合わせた新しいサービスや金融商品、そしてそれらを提供する企業」を意味する様です。

そんなフィンテックの起源は、1998年米国で設立されたインターネット決済サービス「ペイパル(PayPal)」にあると言われていますが、本格的にわれわれの暮らしの中に浸透し始めたのは、今世紀に入ってからのスマホの普及が大きな要因の一つであるとされています。

ペイパルはあのイーロン マスクが創設した会社ですが、彼の先を読む力はやはり別格の様です。

フィンテックは今や我々の身近な存在で、インターネットバンキング、QRコード決済から仮想通貨、クラウドファンデイング、ロボアドバイザーなども含まれます。

従来の銀行より便利で安価な金融サービスを提供するフィンテック企業はペイパル以降世界各国で生まれていますが、それらの企業価値が最近うなぎ上りの様です。

英誌Economistが「Investment in fintech booms as upstarts go mainstream」(新興企業が主流になるにつれて、フィンテックブームへの投資)と題した記事を掲載しました。かいつまんでご紹介したいと思います。

Economist記事要約

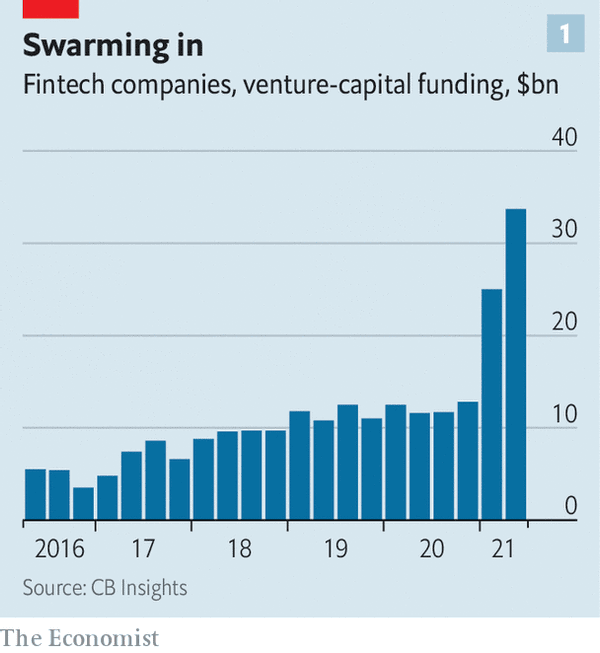

フィンテック業界に、これまでよりずっと多くのお金が注がれています。

今年の第2四半期だけでも、ベンチャーキャピタルの資金調達で340億ドル(約3兆7千億円)を集めました。

今年ベンチャーキャピタルが投資した金額の5分の1がフィンテックに投資されました。

これは、2020年全体のほぼ2倍に達しました(図を参照)

フィンテック業界では、第一四半期に10億ドル以上の21件を含む、372件のM&Aが実現しました。

過去数週間で、クレジットカード会社のVisaは、スウェーデンの決済プラットフォームであるTinkに18億ユーロ(2,340億円)を投じました。

アメリカ最大の銀行であるJPモルガンチェースは、持続可能な投資ツールを提供するOpenInvestを買収すると発表しました。

これは、6か月で3回目のフィンテック買収です。

7月7日、ロンドンでの上場により、送金会社であるワイズは110億ドル(1兆2千億円)と評価されました。

近々計画されている数十億ドル規模の新規株式公開(IPO)には、Marqeta(デビットカード会社)、Robinhood(オンライン証券ブローカー)、SoFi(オンライン融資)が含まれます。

これは、金融のデジタル化が進む中、より高いリターンを求める投資家からの需要が根強い事を示しています。

しかし、それはまた、かつては金融界の反乱者であったフィンテック企業が、エスタブリッスメントの一部になりつつある事を示しています。

現在の投資ブームには、その規模以外にもいくつかの注目すべき特徴があります。

まず第一に、それはますます最大の企業に焦点を合わせている事です。

もはや小規模なスタートアップへの関心は薄れました。

2021年の第1四半期には、1億ドルを超える価値のあるスタートアップに対して最も多くの資金調達が行われました

場所も変わりました。

5年前、フィンテックのストーリーはアメリカと中国を中心としていましたが、今日、ヨーロッパが追いついてきています。

6月の資金調達ラウンドでは、スウェーデンの「Buy now, Pay later」スタートアップのKlarna社が460億ドル(約5兆円)と評価され、世界で2番目に価値のある民間フィンテック企業になりました。

南米とアジアの場合、スタンフォード大学で教育を受けた、またはシリコンバレーで訓練を受けた創設者が率いる場合、投資家にとって魅力的な存在になります。

たとえば、ブラジル最大のオンライン銀行であるNubankは、300億ドル(約3兆3千億円)の価値があります。

ブームは支払い機能だけにとどまりません。

過去1年間の先進国での貯蓄の急増は、オンラインブローカーや投資顧問などのいわゆる「ウェルステック」スタートアップを後押ししました。

フィンテック技術を利用した保険会社は、今年の第1四半期に世界で82件の取引を通じて18億ドルを受け取りました。

この資金調達の急増は、パンデミック時のフィンテック市場の巨大な成長を示しています。

消費者と企業は、銀行の支店の閉鎖と、その結果としての商取引と金融のデジタル化に迅速に適応しました。

今日脚光を浴びているフィンテック企業のほとんどは2010年代初頭に設立されました。

その後、彼らのユーザー数は数百万に膨れ上がり、彼らは損益分岐点に近づいています。

これらは、アメリカのTCVや日本のSoftBankといった後期ベンチャーキャピタルの投資対象となりつつあります。

さらに、資産運用会社(BlackRock)、ソブリン・ウェルス・ファンド(シンガポールのGIC)、年金基金(カナダの年金制度投資委員会)などの一部の機関投資家は、近年、大手ハイテク企業の株式を取得することで大金を稼いでいます。

彼らはは現在、株式公開される前の有望なスタートアップに投資することで優位に立つことを試みています。

当初、フィンテック企業は銀行よりも優れたサービスを提供できるニッチ市場を切り開くために作られました。

しかし現在、ほとんどの成功したフィンテック企業は、プラットフォームになるために買収によって起業を買収し、新しいサービスを追加しようとしています。

西側で最も価値のある民間フィンテック企業であるStripeは、この良い例です。

現在950億ドルの価値があり、10月以降三社を買収し、税務計画から不正防止に至るまで幅広いサービスを提供しています。

同様のロジックは、フィンテックをデジタル製品のギャップを埋め、コストを削減する方法と見なしている銀行にも当てはめる事ができます。

ゴールドマンサックスとJPモルガンは、新しい消費者向けアプリのフィンテック企業を傘下に収めました。

その結果、フィンテックと従来の銀行の区別が曖昧になる可能性があります。

これら買収にはリスクが伴います。

一つは、フィンテック企業に支払われる価格が不当に高いことが判明する場合です。

Visaは、年間収入の60倍の価格でTinkを購入しています。

もう1つのリスクは、競争とイノベーションが抑制されることです。買収されたスタートアップの創設者は、多くの場合、早期に退職します。

これにより、スタートアップ企業の繁栄を可能にした文化が衰退する可能性があります。

特に銀行に買収されたフィンテックは買収後、銀行の文化と衝突する可能性があります。

スペインの銀行BBVAが買収した ネット銀行であるSimple社は閉鎖または売却されました。

にもかかわらず、一つのことが明らかです。

フィンテックは間違いなくその存在感を増しています。

その価値は1.1兆ドル(約110兆円)に上昇し、これは世界の銀行および決済業界の価値の10%に相当し、2018年の4%から上昇しています。

長期的には、このシェアはさらに上昇する可能性が高いようです。

フィンテック企業の世界的広がり

それにしても、上記のグラフが示すフィンテック業界へ投下された資金の急増はすさまじいですね。

コロナの影響で、多くの国で自宅からリモートで銀行取引や投資が行われたことが影響していると思います。

オンラインのデジタルサービスは慣れてしまえば、誰にでも使いこなせるものです。

デジタル技術というものは、普及のスピードが非常に速く、先進国で生まれた技術やサービスはあっという間に世界中に広がっていきます。

私の愛するトルコでも、デジタル決済の比率があれよあれよという間に間に高まり、現金に未だに未練がある日本より先を行っています。

このデジタル文化に対する順応性は今後、各国の優劣を分ける大きなポイントになってくる様な気がします。

先日ブログで韓国の電子商取引の割合がシンガポールよりも高いというお話をしましたが、彼らはデジタルに強い国づくりを目指し、若者もIT分野で起業を目指しています。

未だにファクスを使っている様では、新しい世界の流れに乗り遅れてしまう気がします。

今からでも遅くありません。まずはできるものからオンラインサービスに切り替えましょう。

最後まで読んで頂き、有り難うございました。